- Funcicar elaboró un análisis a la ejecución presupuestal del distrito de Cartagena de Indias para la vigencia 2020, el cual incluye un comparativo con la ejecución de los primeros años de gobierno de administraciones anteriores.

- El informe destaca los ingresos (tributarios, no tributarios y de capital), la descripción de los gastos (inversión, funcionamiento, deuda), contratación adjudicada-celebrada por la Alcaldía (dependencias distritales y entes descentralizados), contratación de OPS y estadísticas de ejecución.

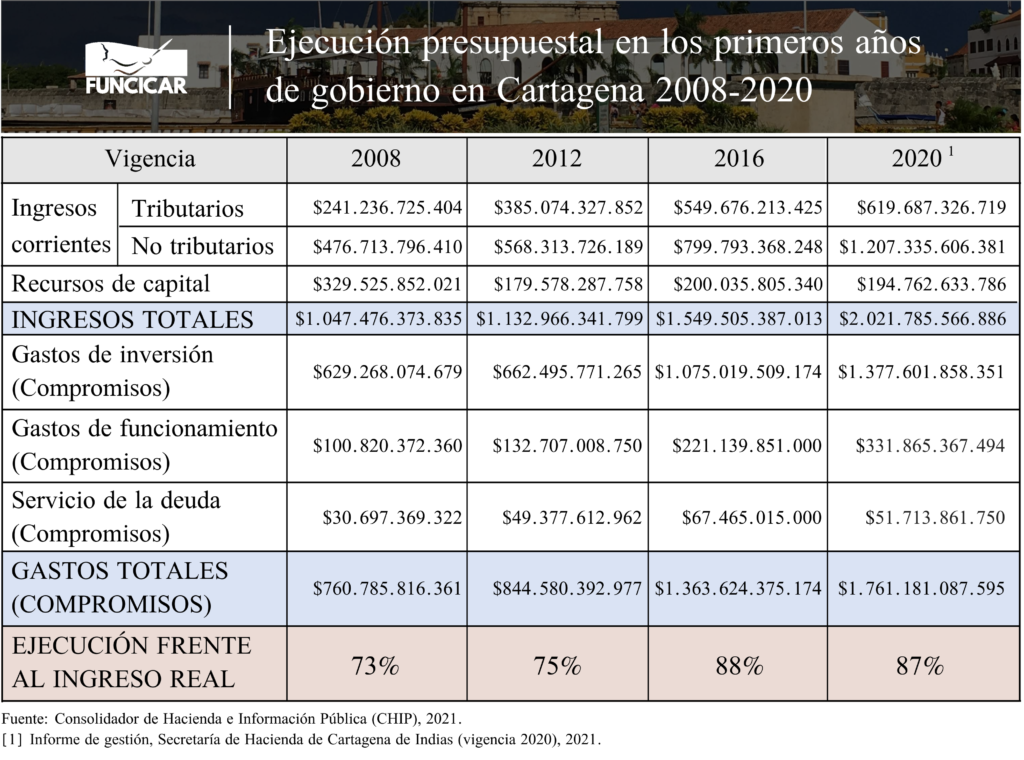

De acuerdo al análisis de la ejecución presupuestal, elaborado por Funcicar, en el 2020 la Alcaldía de Cartagena ejecutó el 87% de los recursos disponibles para esa vigencia, es decir que de $2 billones 21 mil millones se ejecutaron $1.7 billones. Este porcentaje es casi similar a la ejecución que tuvo en su primer año de gobierno la administración anterior (2016) la cual registró un 88% de ejecución presupuestal.

El 2020 se caracterizó por la atención a la emergencia sanitaria por COVID-19, y esto ocasionó ralentización de varios procesos administrativos. No obstante, Cartagena mantuvo la tendencia histórica de ejecución presupuestal. Otras ciudades capitales, en el mismo contexto de la pandemia, lograron mayor ejecución del gasto (Barranquilla 94%, Bogotá 92% y Medellín 91%)*.

A pesar de la crisis político-administrativa de Cartagena de los últimos 12 años, los ingresos han tenido un buen comportamiento al punto en que casi se duplicaron desde el 2008 al 2020. Los ingresos tributarios desde los cuales el alcalde apalanca la mayor parte de la inversión que le compromete su promesa de gobierno, en el año 2020 fueron por $619.687.326.719, equivalente al 31% del total de ingresos reales.

La proporción de los gastos de inversión frente al gasto total ha sido constante en los últimos 3 períodos de gobierno, siendo del 78%. Los gastos de funcionamiento se han incrementado en 6 puntos porcentuales frente al gasto total desde el 2008 (13%) hasta el 2020 (19%). Por su parte el servicio de la deuda se redujo en el 2020 con respecto a los años anteriores, llegando a ser del 3% con respecto del total de gastos.

Históricamente los ingresos no tributarios han sido más o menos el doble de los tributarios. Esto implica que la estructura de ingresos continúa dependiente de las transferencias en una alta proporción, y que el recaudo por impuestos propios del Distrito aún cuando ha crecido, no ha permitido consolidar unas finanzas públicas que mejoren progresivamente la inversión y que resten, proporcionalmente, la dependencia de las transferencias nacionales.

Por su parte los recursos de capital se han visto reducidos en los 12 años que abarca este análisis en un -41%. Para mejorar la inversión propia, determinada por el gobierno distrital, es necesario que se consoliden estrategias financieras y económicas que mejoren los ingresos tributarios y los no tributarios distintos a las transferencias, y que, además, permitan una recuperación de los recursos de capital (que en su mayoría corresponden a rendimientos financieros), para lo cual un inventario actualizado de los baldíos y bienes inmuebles del distrito permitiría gestionar recursos por venta de activos que en el 2008 generó ingresos por $ 1.740.160.800, pero que en 2020 ya no significó una fuente de recursos ($0).

“Este análisis busca activar el debate en torno a las finanzas distritales, esperamos que la academia contribuya a interpretar y profundizar en estos datos. Sin duda el Distrito debe esforzarse más en la gestión de recursos de capital, tributarios y no tributarios distintos a transferencias, con el fin de mejorar la inversión propia y lograr cambios en el nivel territorial” Carolina Calderón Guillot, directora de Funcicar.

Calderón Guillot añadió que “independientemente de que las finanzas del distrito son saludables y ha mejorado poco a poco el nivel de ejecución en el primer año de los últimos 4 gobiernos, como ciudadanía uno sí espera que haya mayor planeación y eficacia en la ejecución del gasto en los siguientes años de gobierno”.

Entre los factores político-administrativos que se deben mejorar para fortalecer la ejecución del presupuesto en el primer año de gobierno, se destacan: a) Buenas prácticas en los procesos de empalme de las administraciones entrante y saliente, lo cual implica existencia, orden, claridad y suficiencia de la información necesaria para la gestión pública; b) Integración institucional: diseño e implementación de directrices de contratación en dependencias, secretarías y entidades descentralizadas; c) Mayor efectividad en los procesos de planeación del gasto público en correspondencia con el presupuesto del año en curso determinado por la administración saliente; d) Consolidación de estrategias de inversión pública efectivas y ágiles; e) Mejorar articulación, sistemas de información financiera y la estructura organizacional de la Secretaría de Hacienda y Planeación Distrital; y f) Lograr una cohesión y coherencia institucional interna incluyendo las localidades y los entes descentralizados en relación a las políticas del gasto.

23% de la inversión pública es de obligatoria publicación en plataformas de contratación

La mayor parte del gasto público total (82%) no se visibiliza en las plataformas de contratación debido a que la norma NO lo obliga. Entre estos tenemos: a) la mayor proporción del gasto de inversión ($1.377.601.858.351 en 2020), como la nómina del sector educativo y la mayor parte de los que tienen que ver con la salud debido a su modelo administrativo de transferencias; b) gastos de funcionamiento que implican contratos de nómina y factores asociados, o vínculos comerciales de mediano plazo ($331.865.367.494 en 2020); b) del servicio de la deuda ($51.713.861.750 en 2020).

Teniendo en cuenta lo anterior, la proporción de los gastos de inversión que se ejecuta a través de la contratación y que es de acceso a la ciudadanía fue del 23% en 2020 ($314.698.256.004). De esto, el 17% se destinó al pago de órdenes de prestación de servicios ($54.850.856.230). Este fue un poco superior a la proporción de recursos destinados a OPS en el primer año de gobierno de Manuel Vicente Duque (16%). En el primer año de gobierno de Campo Elías Terán se observó el mayor porcentaje de contratación destinados a OPS (30%).

“Ya que la gran proporción de los recursos de inversión no son accesibles a través de las plataformas que visibilizan la contratación, es fundamental que el gobernante garantice la transparencia y la eficiencia en la administración de estos recursos”, aseguró Carolina Calderón Guillot, directora de Funcicar.

El acceso a la información sobre la inversión pública es limitado. Elegir un buen gobernante contribuye a la buena administración de los recursos.

Otras consideraciones:

- Los primeros años de gobierno son claves para los procesos de planeación. En los seis meses iniciales se formula el Plan de Desarrollo Distrital.

- Las políticas y decisiones que generan reducción del gasto deberán repercutir en un mayor alcance de las inversiones durante los siguientes años de gobierno.

- Las decisiones de eficiencia y eficacia en el gasto público no deben desatender la gestión adecuada de los embargos que están en el orden de $ 43.323.349.931[**].

[**] Informe de gestión, Secretaría de Hacienda de Cartagena de Indias (vigencia 2020), 2021.

Dejar una Respuesta